原标题:智研咨询重磅发布!2023年中国紧固件行业市场分析报告:市场需求持续增长

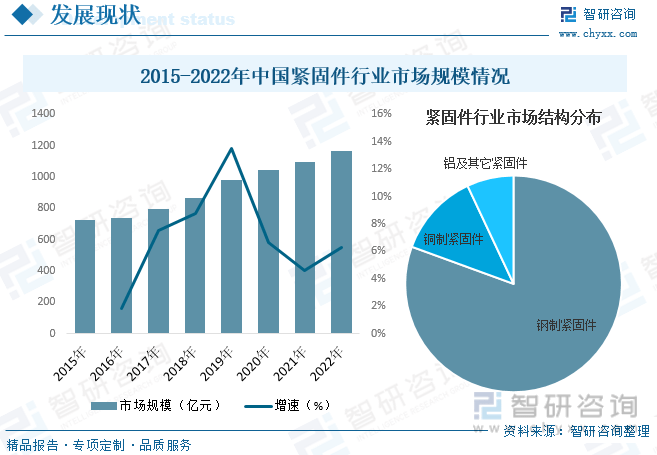

内容概况:作为最基础、最通用的机械基础件,紧固件产业对国家新战略新兴起的产业有着举足轻重的作用,自改革开放以来,我国紧固件产业经过几十年的发展,已完成了由小到大的转变,已然成为了全球紧固件生产及出口大国。同时,随着我们国家经济的快速发展,汽车、机械、轨道交通、能源电力等行业下游领域规模快速扩张,对紧固件需求持续增长,进而带动了我国紧固件行业的发展。据资料显示,2022年我国紧固件行业市场规模约为1165.14亿元,同比增长6.3%。其中钢制紧固件占比最高,为80.57%,其次为铜制紧固件,占比为12.45%,铝及其它紧固件占比为6.98%。

关键词:紧固件行业发展趋势 紧固件行业市场规模 紧固件产量 紧固件行业竞争格局

紧固件是紧固两个或两个以上零件(或构件)紧固连接成为一件整体时所采用的一类机械零件的总称。它的特点是品种规格繁多,性能用途各异,而且标准化、系列化、通用化的程度也极高,广泛应用于各种机械、设备、车辆、船舶、铁路、桥梁、建筑、结构、工具、仪器、仪表等领域。

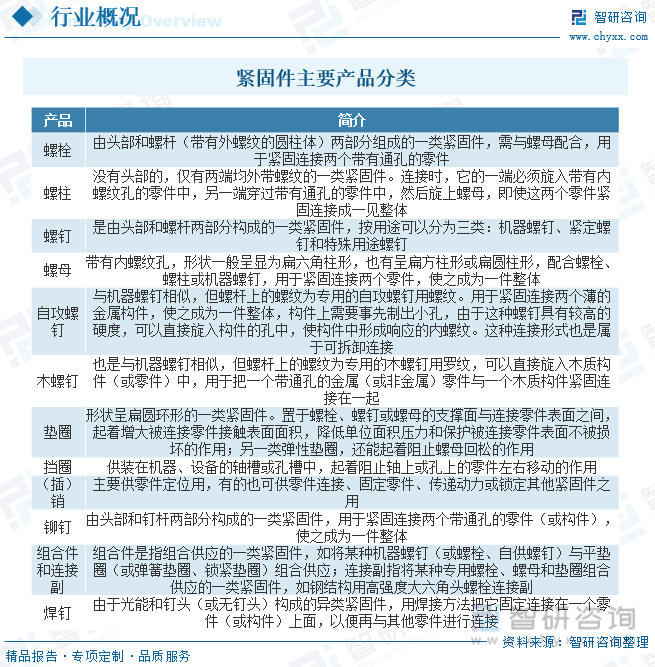

紧固件产品品种规格繁多,性能用途各异,目前市场上紧固件主要包括螺栓、螺柱、螺钉、螺母、自攻螺钉、木螺钉、垫圈、挡圈、(插)销、铆钉、组合件与连接副和焊钉12类。

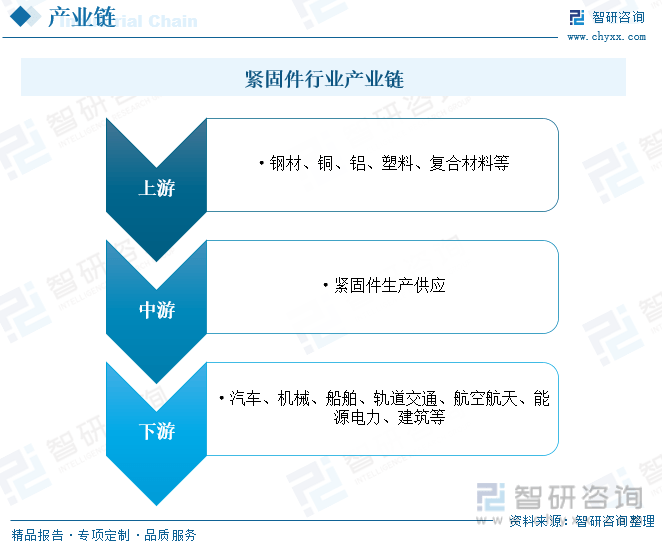

紧固件行业产业链上游为原材料环节,主要包括钢材、铜、铝、塑料、复合材料等;中游为紧固件生产供应环节;下游广泛应用于汽车、机械、船舶、轨道交通、航空航天、能源电力、建筑等领域。

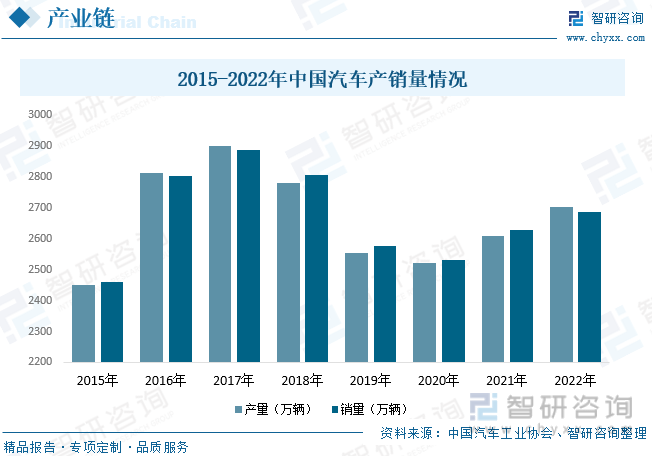

汽车是紧固件最大的下游应用领域,自改革开放以来,我国汽车产业迅猛发展,现已成为全球第一大汽车生产国和新车消费市场,汽车行业也成为了我国支柱性产业,为紧固件行业的发展带来了广阔的市场空间。据资料显示,2022年我国汽车产量为2702.1万辆,同比增长3.6%;销量为2686.4万辆,同比增长2.2%。

作为最基础、最通用的机械基础件,紧固件产业对国家新战略新兴产业有着举足轻重的作用,自改革开放以来,我国紧固件产业经过几十年的发展,已完成了由小到大的转变,已然成为了全球紧固件生产及出口大国。同时,随着我们国家的经济的加快速度进行发展,汽车、机械、轨道交通、能源电力等行业下游领域规模快速扩张,对紧固件需求持续增长,进而带动了我国紧固件行业的发展。据资料显示,2022年我国紧固件行业市场规模约为1165.14亿元,同比增长6.3%。其中钢制紧固件占比最高,为80.57%,其次为铜制紧固件,占比为12.45%,铝及其它紧固件占比为6.98%。

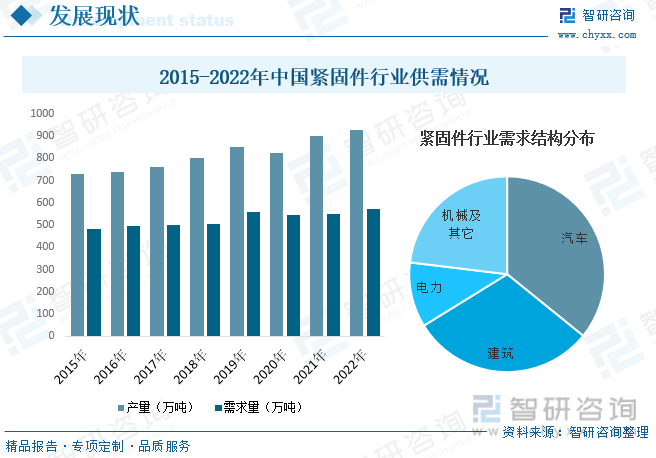

从行业供需情况来看,随着近年来我国紧固件行业的快速发展及下游需求的持续增长,近年来我国紧固件产量及需求量也随之不断增加。据资料显示,2022年我国紧固件产量约为928.93万吨,同比增长3.3%;需求量约为572.76万吨,同比增长4%。从需求结构来看,汽车和建筑是我国紧固件最主要的需求领域,需求占比合计约66.2%,其中汽车领域需求占比约为35.84%,建筑领域需求占比约为30.36%。

相关报告:智研咨询发布的《2023-2029年中国紧固件制造行业投资潜力研究及发展的新趋势预测报告》

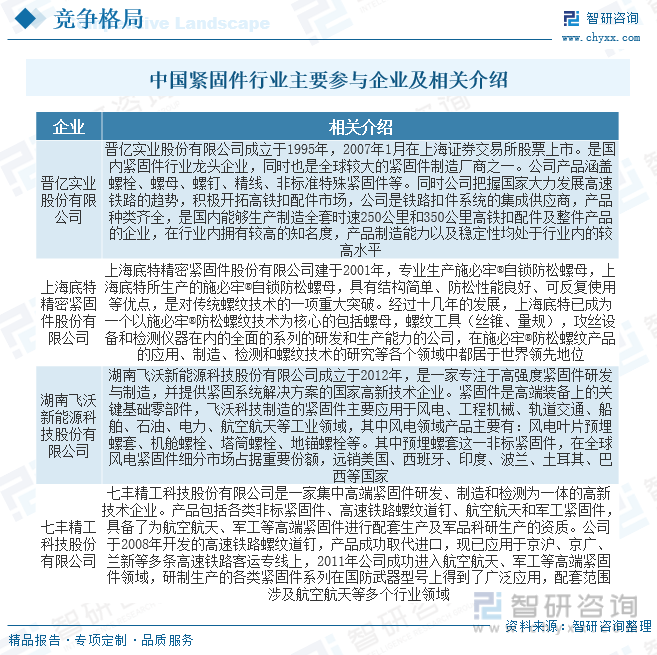

紧固件制造行业是国内较早步入市场经济的行业,也是率先实现所有制改革的行业,目前紧固件制造企业主要为民营企业、国有企业和外资企业,行业处于开放的市场竞争状态。总体看来,虽然我国紧固件制造企业数量众多,但大型企业较少,整体规模偏小、技术实力薄弱,生产能力受到很大限制。大部分企业以生产中、低端产品为主,导致低端紧固件市场同质化严重、产能过剩,而高端紧固件却供不应求,长期依赖进口。目前,我国紧固件生产企业主要包括晋亿实业股份有限公司、上海底特精密紧固件股份有限公司、湖南飞沃新能源科技股份有限公司、七丰精工科技股份有限公司等。

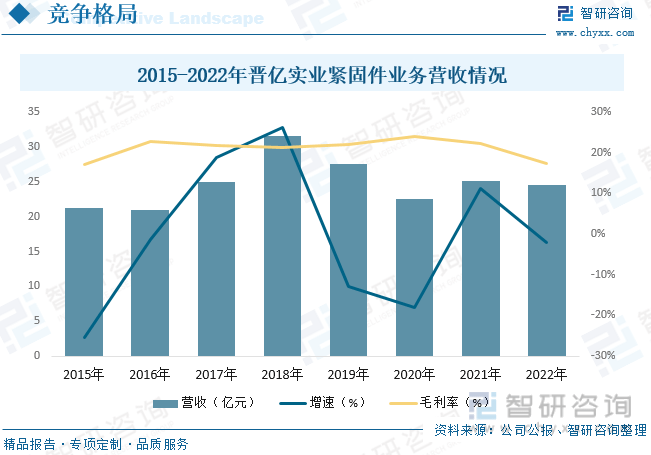

晋亿实业股份有限公司成立于1995年,2007年1月在上海证券交易所股票上市。公司是国内紧固件行业龙头企业,同时也是全球较大的紧固件制造厂商之一,产品涵盖螺栓、螺母、螺钉、精线、非标准特殊紧固件等,大范围的应用于电器、汽车、桥梁、高速铁路、钢结构、工程机械等领域,在行业内拥有较高的知名度,产品制造能力以及稳定性均处于行业内的较高水平。据资料显示,2022年公司紧固件业务营收为24.58亿元,同比下降2.03%,毛利率为17.31%。

政策利好行业发展。《中国制造2025》明确指出,要统筹推进核心基础零部件发展,支持核心基础零部件、先进基础工艺、关键基础材料推广应用。促进大中小企业协调发展,激发中小企业创业创新活力,发展一批主营业务突出、竞争力强、成长性好、专注于细分市场的专业化“小巨人”企业;《产业结构调整指导目录(2019年本)》将“合金钢、不锈钢、耐候钢高强度紧固件、钛合金、铝合金紧固件和精密紧固件”列为“鼓励类”产业,在政策支持引导下,紧固件行业市场潜力较大。

高端产品是重点发展领域。紧固件作为基础工业零部件,大范围的应用于众多领域,同时也是下业转型升级的重要基础。“中国制造2025”的提出,揭开了我国由制造大国向制造强国转变的序幕。各行各业进行自主创新、结构调整和转型升级离不开基础零部件性能、质量的提升,同时也预示着高端零部件的潜在市场空间将进一步拓宽。从产品层面上看,高强度、高性能、高精度、高附加值和非标异形件是将来紧固件的发展方向。

由智研咨询专家团队精心编制的《2023-2029年中国紧固件制造业投资潜力研究及发展的新趋势预测报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析紧固件制造业未来的市场走向,挖掘紧固件制造行业的发展潜力,预测紧固件制造行业的发展前景,助力紧固件制造行业的高质量发展。

本《报告》从2022年全国紧固件制造业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国紧固件制造行业发展运行进行了深度剖析,展望2023年中国紧固件制造行业发展的新趋势。《报告》是系统分析2022年度中国紧固件制造行业发展状况的著作,对于全面了解中国紧固件制造行业的发展状况、开展与紧固件制造行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事紧固件制造行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多